私は投資メインは個別銘柄ですが、つみたてNISAもしています

皆様への参考資料及び、自分の投資記録として

定期的につみたてNISAの運用報告もしていこうと思います(*‘ω‘ *)

つみたてNISAとは

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

引用元:金融庁HPhttps://www.fsa.go.jp/policy/nisa2/about/index.html

- つみたてNISA口座で買付できるのは年間40万円まで

- 非課税期間は20年間

- 最大で800万円までの投資金額が非課税になります

けろのの運用方針

・つみたてNISAを始めた日 → 令和2年3月4日

コロナショックで世界株価が暴落した際に慌てて開設しました

・定期買付している商品 → SBI-SBI・V・S&P500インデックス・ファンド

メインは日本株の個別銘柄なので、つみたてNISAは米国株式にしてリスク分散をしています

・定期買付日 → 毎日(ドルコスト平均法)

ドルコスト平均法とは

金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。USドル建てで投資することを意味するものではない。 高値掴みのリスクを避けるための時間分散の一種であるが、数量を等分するのではなく、金額を等分する点が単なる分散と異なる。価格が高い時は購入数量が少なく、安い時には多いため、単純な数量分割に比べ平均値の点で有利になるとされる。ただし価格が下がった場合のみならず、上がったときにも買う点で難平買いとは異なる。

安い時に買えなかった!高い時に買ってしまった!という後悔をしないように、私はドルコスト平均法で毎日買付をしています。精神的にも安定します(^-^)

・購入金額 → 1,500円

1,500円を1年間買付した場合、およそ40万円前後になります

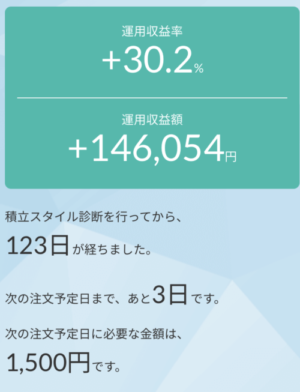

運用実績

令和3年6月27日現在での評価額です。

画像はSBI証券 かんたん積立アプリをスクショしたものです。

買付を始めた日から、ほぼ右肩上がりになっており

運用収益率は驚異の30.2%になっています

このままの収益率が20年間続くとは思いませんが、

仮に20年続いたら20年後にはおよそ、うん億円になってますね(;´・ω・)

銀行の定期積立は安全資産なので一概に必要ないとは言えませんが、

銀行の定積をしている人と、つみたてNISAをしている人では

20年後の資産額は大きく変わってきます

複利の力は凄まじいですね(≧▽≦)